FINANČNO OPISMENJEVANJE Z DRUŽINO BOGATAJ

Finančna pismenost kot najpomembnejša veščina za finančno blagostanje posameznika.

Glavni cilj finančne pismenosti je izobraziti posameznike, kako zaslužiti svoj denar, ga porabiti, z njim varčevati in si ga izposojati - pa tudi, kako ga zaščititi. Gre za skupek znanja, veščin in vedenja za uspešnejše ocenjevanje finančnih tveganj in ustreznejše sprejemanje finančnih odločitev, ki nas pripeljejo do želenih ciljev. Še zlasti je pomembna v času, ko je trg nasičen z izbiro finančnih produktov, odgovornost za brezskrbno pokojnino pa je v rokah posameznikov.

To so Bogatajevi

Oče Martin, mama Ana, sin Tim, bodoča snaha Vida, hči Janja ter babi in dedi – Bogatajevi. So čisto običajna slovenska družina, živijo v lastnem in urejenem domu, ostalo jim je še nekaj obrokov kredita, hodijo na počitnice in se kdaj pa kdaj tudi skregajo ... Sedaj, ko so otroci že veliki - sin Tim se bo s partnerko Vido kmalu odselil iz družinske hiše in postal očka, hčerka Janja pa se bo zaradi študija v kratkem odselila od doma - si bosta oče Martin in mama Ana lažje uresničila kakšno tiho željo. Martin sanja o motorju, Ana pa si želi, da končno prenovita domačo kuhinjo. A pot do sem je bila dolga ….

Za urejene finance poskrbimo in se življenja veselimo!

Po poroki sta bila Martin in Ana v dolgovih, nikoli ni nič ostalo. Novica, da pričakujeta otroka, je bil trenutek streznitve, da tako ne moreta več nadaljevati! Odločena sta bila, da morata vzpostaviti nadzor nad svojimi financami!

Začela sta iskati informacije, kako bolj učinkovito upravljati s svojimi financami. Vedno znova se je pojavljal nasvet, da je potrebno spremljati svoje prihodke in odhodke! Ugotovila sta, da ogromno denarja zapravita za stvari, ki jih sploh ne potrebujeta. Zato je bil prvi korak zmanjšati svojo potrošnjo oz. se prenehati zadolževati in vsak mesec porabiti manj, kot zaslužita!

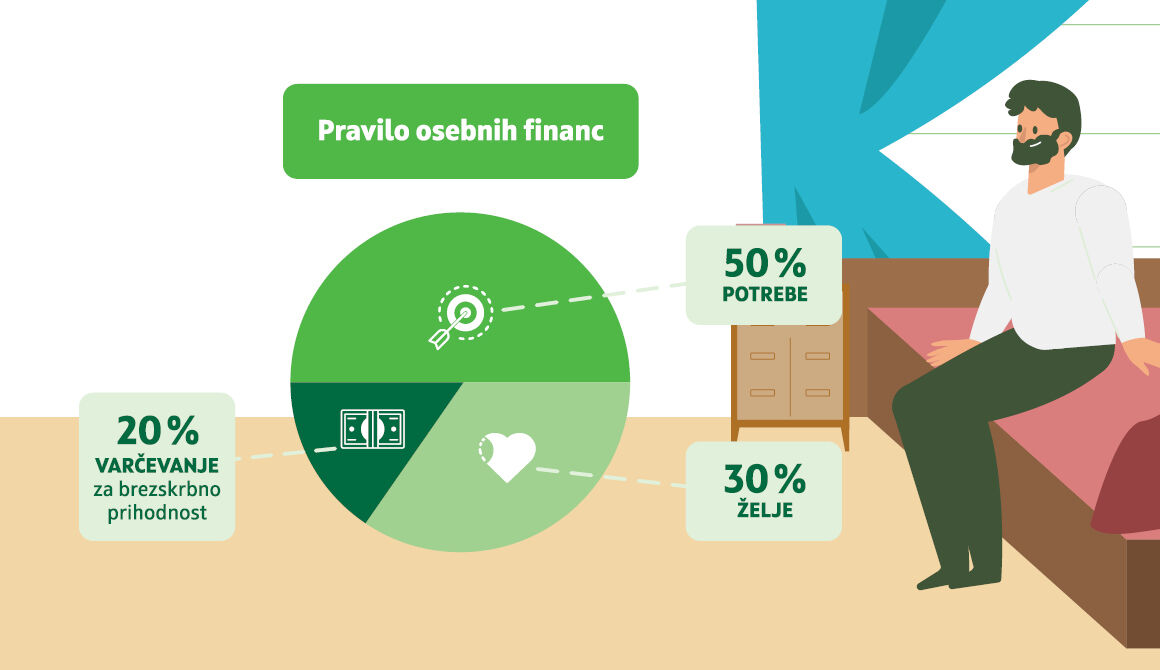

Organizacija družinskega proračuna je pogosto kar težka in nehvaležna naloga in hitro se lahko začnemo obremenjevati z vsakim posameznim centom. Z upanjem, da ji bo vsaj malo lažje, je Ana svoje tegobe načela na pikniku pri sosedih. Takrat sta Martin in Ana s strani sosede prvič slišala za proračunsko pravilo osebnih financ 50:30:20.

Ampak – kaj to sploh je?

Pravilo 50:30:20 omogoča, da se s prihodki pokrijejo trenutne potrebe in cilji, ter da hkrati še vedno ostane dovolj za uživanje v življenju. Ana in Martin sta zato neto prihodke (torej denar, ki ga prejmeta na račun, ker sta redno zaposlena) razporedila na naslednji način:

- 50 % za POTREBE - polovico svojih prihodkov za plačilo vseh tistih stvari, ki jih v življenju resnično potrebujeta - to so hrana, stanovanje (kredit ali najemnina), položnice za osnovne storitve, kot so oskrba z vodo in elektriko, prevoz.

- 30 % za ŽELJE - drobni užitki, zabava, občasna razvajanja, uresničitev hobijev – to so stvari, ki jih sicer Ana in Martin ne potrebujeta za preživetje, a jima lepšajo in bogatijo življenje. Zato sta 30 % svojega družinskega proračuna namenila ne nujnim stvarem, kot so računi za telefon in internet, izleti, obisk restavracij, oblačila, frizer ipd ali varčevanju za uresničitev želja (npr. za potovanje, potovalni motor).

- 20 % za VARČEVANJE - ta korak je predstavljal najpomembnejši korak njunega finančnega načrta! V to kategorijo spada tudi varnostna rezerva za večje nepredvidene izdatke (npr. večje popravilo avtomobila) ali nenadno spremenjene življenjske okoliščine (npr. izguba službe), pokojninsko varčevanje in varčevanje za pomembne življenjske dogodke (kot je večji dom za rastočo družino).

Kadar sta Ana in Martin na mesec zapravila manj, kot sta pričakovala ali pa sta prejela kakšen izreden priliv (npr. regres, bonus), sta kljub navdušenju ohranila trezno glavo – preostanka mesečnih prihodkov nista zapravila, temveč sta denar prenesla v kategorijo 20 in si tako še hitreje krepila varnostno rezervo! Ker sta bila Ana in Martin v pričakovanju prvega otroka sta vedela, da bo potrebno zamenjat tudi avto – vendar sta se obenem naučila, da je tovrstno varčevanje potrebno uvrstiti pod kategorijo ŽELJE.

Ko sta zakonca Bogataj pravilo preizkusila in ugotovila, da dejansko deluje, sta imela svoje finance končno pod kontrolo! Lahko sta v miru zadihala, se veselila prihodnosti in se nista predajala črnim mislim nepredvidenih situacij.

Martin Bogataj

uresniči mladostne sanje

Martin Bogataj, 56 let: strojni inženir, največji del plače gre za stanovanjski kredit in vzdrževanje avta. Po več kot dveh desetletjih, ko so imele prednost osnovne življenjske potrebe (streha nad glavo, varen dom, avto, otroci, …) je skupaj z ženo Ano sedaj na točki, ko se je nabralo nekaj prihrankov za uresničitev (skritih) želja.

Martin je od nekdaj sanjal o potovalnem motornem kolesu, s katerim bi lahko z Ano in s prijatelji švignil na kakšen zanimiv konec Slovenije ali še dlje, mimo kolon razgrete pločevine, z »vetrom v laseh«. Nekako tako uživaško si je predstavljal tudi preživljanje svoje penzije – samo on, Ana in epske motorne pustolovščine…

Ampak Martin se je zavedal, da samo sanjati ni dovolj. Vedel je, da mora nakup potovalnega motorja v proračunskem pravilu 50/30/20 umestiti v kategorijo 30 = ŽELJE in pri svoji bančni strokovnjakinji Ireni se je pozanimal, kako bi čimprej prišel do cilja. Dogovorila sta se, da bo Martin začel v naložbe vlagati enkratne prejemke kot so regresi, nagrade za uspešnost in podobne večje zneske. Seveda pod pogojem, da denar redno spravlja tudi v kategorijo 20 = VARČEVANJE, ki je namenjena varčevanju za zlate rezerve, penzijo in nepredvidene odhodke.

Martin se je nekajkrat na leto oglasil pri bančni strokovnjakinji Ireni - občasno sta se odločila za naložbo v posamezne delnice, večino vložka pa sta razporedila v različne investicijske sklade, npr. v kakšen sklad, ki vlaga samo v delnice, pa v mešane sklade, ki imajo v košarici obveznice in delnice.

Tako sta poskrbela, da je Martin svoje naložbe zelo razpršil in obenem zmanjšal morebitna tveganja zaradi nihanj na finančnih trgih.

Pri tem načelu je vztrajal več let in tudi v časih, ko razmere na borzi niso bile idealne in izplačalo se je. Zdaj ima v garaži jeklenega konjička, na katerega je – sicer bolj potihoma – ponosna celo Ana! :)

Veliko denarja se je v času zaposlitve nabralo tudi v pokojninskem skladu in dodatnem pokojninskem zavarovanju, iz katerih bosta z Ano dobivala mesečno rento, ko se bosta upokojila. Zato se Martin ne boji upokojitve in ve, da sedaj lahko brezskrbno uživata ...

Ane Bogataj ne more nič presenetiti…

razen mož s šopkom rož

Ana Bogataj, 55 let: učiteljica razrednega pouka. Družinska nesreča je zaznamovala njena mladostniška leta in že zgodaj oblikovala njen pogled na finance. Doma ima pod kontrolo plačevanje položnic ter skrbi za nakup hrane in ostalih zadev za gospodinjstvo.

Ano je v srednješolskih letih močno zaznamovala družinska nevšečnost, ko je teta Marta nepričakovano ostala sama z dvema otrokoma. V novi vlogi »glave« družine se teta Marta nikakor ni znašla, saj se je do takrat glede finančnih vprašanj vedno zanašala na soproga - finance so se ji namreč zdele strašno komplicirane.

Ana je že takrat doumela, da stvari ne gre vedno po planu, da se dogajajo nevšečnosti na katere nimaš vpliva… Vedela je, da se na pomoč družine vedno lahko zanese, a zavedala se je tudi, da mora biti najprej sama svoj gospodar – sama mora poskrbeti za to, da bo čimbolj pripravljena na vsemogoče življenjske situacije.

Poznala je statistiko, da ženske živijo dlje in so v povprečju plačane manj kot moški, kljub temu da je delež višje- ali visokošolsko izobraženih večji kot med moškimi. Že takrat se je srečevala z novicami, da mladi pokojnine sploh ne bodo dočakali, ker se starostna omejitev za pokojnine vztrajno viša, ali pa bo pokojnina tako nizka, da z njo ne bodo mogli preživeti. Njena želja je bila, da si nekoč ustvari družino in vedela je, da bo morala poskrbeti za finančno varnost sebe in svoje družine – da bo bolje pripravljena na soočanje z izzivi, če tudi njo kdaj doleti podobna zgodba kakor teto Marto.

Še naprej je obujala spomine ter se spomnila svojega 18. rojstnega dne, maturantskega izleta, vozniškega izpita, maturantskega plesa in grenkega priokusa ob kompromisu, ki ga je morala takrat narediti glede izbrane obleke - zato je bila odločena, da bo za svoje otroke začela plemenititi prihranke od njihovega rojstva dalje. Pa kaj, če se bo zaradi tega kakšen mesec odpovedala nakupu kakšnega kosa oblačila? Ali nekaj kavam? Tudi z nižjimi mesečnimi vložkih se da precej privarčevati, s primerno obliko naložb pa te dodatno oplemenititi.

Tudi na varčevanje za pokojnino je pomislila - prijetno brezdelje, neskončen dopust in različni hobiji… to je bila dovoljšna motivacija, da ne bo več odlašala in bo začela z varčevanjem čimprej!

Ano danes res težko kaj preseneti. No, razen Martin s šopkom rož - ali s svojim motorjem. :)

Tim gre po svoje na svoje

Tim Bogataj, 24 let: študent, ki se bliža zaključku študija. Zaenkrat še živi doma in dela prek študentskega servisa ter inštruira, počasi pa si z dekletom, Vido Dolar, želi tudi na svoje – v stanovanje pokojne babice, ki je potrebno renovacije. Z Vido si želita tudi nore poroke, ki pa bo morala malce počakati, saj se jima bo kmalu pridružil nov družinski član.

Tudi Tima se je že zelo zgodaj prijelo družinsko pravilo 50:30:20, sicer v prilagojeni obliki, odvisno od trajanja in višine plačila za opravljeno delo prek študentskega servisa in števila opravljenih inštrukcij.

Ob vsakem prejetem plačilu je takoj del denarja preusmeril na varčevalni račun, da si je lahko v doglednem času privoščil še bolj ergonomsko miško, nove air maxice, novejši iphone in top potovanje. Del pa ga je prek trajnika vložil v varčevalni načrt in ga tako plemenitil. S punco Vido sta si namreč že nekaj časa nazaj zadala cilj, da želita na svoje, saj je v hiši velikokrat premalo zasebnosti. Če kakšen mesec ni bilo na računu dovolj denarja, se je nakazilo v varčevalni načrt enostavno »preskočilo«. Brez penalov. Brez panike.

Z Vido bosta kmalu postala starša, zato že sedaj pridno načrtujeta naslednje korake. Ker je tudi Vida varčevala, si bosta s skupnimi močni lažje privoščila renovacijo stanovanja, ki na prvi pogled ni več atraktivno vendar ima hud potencial, da postane prav super gnezdece. Pa tudi morebiten kredit za renovacijo bo zaradi privarčevanega zneska dosegljivejši.

Včasih je Tima zamikalo, da bi ubral bližnjico. Splet je poln obljub o hitrem in bajnem zaslužku, še posebej s kriptovalutami. Preudarno se je lotil raziskovanja ter spoznal, da gredo »velike priložnosti« največkrat z roko v roki z »velikim tveganjem« in kljub vsemu še ni pripravljen na potencialne velike izgube. Poleg tega trga kriptovalut ne pozna dovolj dobro, da bi bil pri odločitvah suveren. Tim je spoznal, da je varnost nekaterih odločitev vseeno pomembnejša, zato je ostal pri zanesljivih naložbah.

Od hranilnika do finančne samostojnosti

Janja Bogataj, 18 let: bodoča študentka kemije. Od malih nog si je želela dobre univerzitetne izobrazbe, a za obisk želene fakultete bo potrebna tudi selitev in kar nekaj finančnih sredstev ...

Janja je bila od nekdaj pridna šolarka in dijakinja. Imela je štipendijo in poleg šole ob vikendih opravljala tudi različna dela prek študentskega servisa. Mama in oče sta jo namreč že zgodaj podučila osnov o financah in kmalu je vedela, da moraš denar zaslužiti, če si želiš kaj privoščiti.

Od malih nog je Janjo spremljal čisto pravi hranilnik, kamor je pridno shranjevala kovančke, ki so ji prišli pod roko. Tako se je na odličen način naučila odgovornega ravnanja z denarjem in ko je začela prejemati tudi žepnino, je del vedno shranila. Čeprav je bil to njen denar, sta ji starša postavila pravila, kako z njim ravnati - ko je hranilnik postal težak, je preštela kovančke in si tako privoščila svojo prvo punčko!

Z leti se je Janja lepo naučila, kako mora ravnati s financami in ko je prejela svojo prvo bančno kartico, se je počutila že čisto samostojno in odraslo. Z mamo se je pogovorila tudi o možnostih varčevanja in tako sta odprli varčevalni račun, da bo del žepnine lahko varčevala bolj dolgoročno. Sploh super se ji je zdelo, da žepnino sedaj prejema kar elektronsko, denar pa lahko dvigne na bankomatu in takoj dobi bankovce - kovančki so jo spremljali celo mladost, a včasih se jih je nabralo preveč, da bi jih nosila naokrog!

Spletna in mobilna banka pa sta Janjo še dodatno navdušili - kmalu je začela čisto sama plačevati račun za svoj telefon - s skeniranjem QR kode na položnici je to popolnoma enostavno. Tudi kadar je prejela plačilo od priložnostnega dela, si ga je lahko res enostavno in hitro poljubno preusmerila na varčevalni račun, da je bil »na varnem« za uresničitev tistih posebnih želja.

Kmalu je Janja mobilno banko predstavila tudi prijateljicam in jih podučila, kakšne prednosti jim prinaša. Najbolj pa jim je bila všeč aplikacija Flik - ne le, da so si lahko brez problema razdelile račun za malico in kavico, super prav jim je prišla tudi, ko pri roki niso imele denarja. Takrat so enostavno uporabile mobilni telefon in plačale nakup! Res je lažje, če razumeš finance!

Bogatajeva gresta na jug

Babi in dedi, 75 oz. 77 let: aktivna penzionista, ki uresničujeta svoje dolgoletne želje. Delata kar ju veseli (predvsem hodita veliko na okoli) in uživata v družbi vnukov. To je mogoče, ker sta že zelo kmalu vedela kaj želita po prenehanju zaposlitve in sta začela delati prave korake v pravo smer dovolj zgodaj, da si želje uresničita.

Babi Neža in dedi Brane uživata v času, ki ga imata končno na voljo le zase oz. za to kar ju veseli. Babi Neža je celo življenje gledala slike lepih krajev po svetu in sanjala kako jih bo nekoč obiskala. Sedaj ima za to čas. In denar! Z dedijem Branetom neizmerno rada načrtujeta izlete in izbirata destinacije, kjer lahko doživita in okusita veliko novega.

Vse to lahko počneta, ker sta že zgodaj opredelila svoje cilje za čas v penziji in oblikovala načrte kako z majhnimi koraki do bolj brezskrbne prihodnosti. Na začetku sta denar hranila doma, v »nogavici«, kasneje sta ga prenesla v bančne depozite.

Dolgo let sta viške denarja mesečno preusmerjala na dolgoročni varčevalni račun, želela pa sta tudi razpršiti svoje premoženje, zato sta se odločila, da del sredstev preneseta v sklade. Z vlaganjem v sklade sta prehitela vsaj inflacijo, če že nista mogla prehiteti let. Tokrat so leta delala zanju in ves ta čas je denar delal denar.

Čez leta se je nabralo kar nekaj prihrankov, na strani imata »zdravniški fond« in »uživaški fond« zato je njuna penzija čisti užitek. Seveda pa nista pozabila niti na »fond za vnuke« - ob njunem rojstvu sta namreč Timu in Janji odprla svoja varčevalna računa in občasno, čisto po tihem in na skrivaj, na računa tudi kaj nakazala. Nabralo se je ravno dovolj finančne pomoči za vnuka, ki gresta na svoje.

Spoznajte družino Bogataj

Tipična slovenska družina; ponavadi ljubeča včasih tudi malo razgreta. Vedno pa se rada nauči kaj novega o ravnanju z denarjem!

oče Martin

Strojni inženir, ki sanja o potovalnem motornem kolesu, s katerim bi lahko z ženo Ano in s prijatelji švignil na kakšen zanimiv konec Slovenije.

mama Ana

Ana je že v otroštvu doumela, da se življenje lahko iznenada obrne in da se hitro zgodijo nevšečnosti na katere nimaš vpliva …

sin Tim

24 let, študent. Z Vido si želita poroke, ki pa bo morala malce počakati, saj se jima bo kmalu pridružil nov družinski član ...

hči Janja

Janjo sta starša že v otroštvu naučila osnov o financah. Kot pridna dijakinja s štipendijo in delom preko študentskega servisa počasi a vztrajno varčuje ...

babi in dedi

Neža (75 let) in Brane (77 let), aktivna penzionista, ki uresničujeta svoje dolgoletne želje. Delata kar ju veseli (predvsem veliko hodita naokoli) in uživata v družbi vnukov.

Vas zanima redno mesečno varčevanje?

![]()

Želite oplemenititi vaše premoženje?

Naj denar dela za vas ali kako najbolje oplemenititi denar

Le redko boste srečali koga, ki si ne bi želel več denarja. Ker so trenutno obresti za varčevanje nizke, postaja investiranje v sklade vse bolj priljubljena oblika varčevanja in dolgoročnega plemenitenja premoženja. Varčevanje v skladih je res preprosto in visoko likvidno.

Prvič stopate na pot finančne samostojnosti? Z osebnim računom bo vse lažje.

Z brezplačnim osebnim računom v okviru Paketa za mlade najmlajši spoznavajo pomen varčevanja in odgovornosti do svojih prihrankov. Paket raste z vašim otrokom saj lahko storitve aktivirate, ko zanj postanejo aktualne. Ob dopolnjenem 15. letu otrok prejme čisto svojo debetno kartico, pred to starostjo je kartica na voljo le na zahtevo. Takrat predlagamo, da aktivirate tudi varnostni SMS in digitalno bančništvo.

Varčevanje v vzajemnih skladih: naj trenutno stanje na trgu ne vzbudi dvomov

Edina stalnica v življenju so spremembe - čedalje višja inflacija, nestrpnosti med Rusijo in Ukrajino, zviševanje obrestnih mer s strani centralnih bank in še mnogi drugi dogodki, popolnoma razumljivo tudi tokrat vplivajo na globalne finančne trge. Poleg rdečih številk na borznih tečajnicah zaznavamo tudi pojav višje nihajnosti (hitro menjavanje rasti in padcev tečajev). Močnejših nihanj navzdol že daljše obdobje ni bilo, zato se v vlagateljih pojavljajo številni dvomi. Ker se kapitalski trgi od nekdaj gibljejo v različne smeri, pa pojav pravzaprav ni nič novega – le pozabili smo nanj.

S Flikom enostavno plačujte na blagajni

Stojite v vrsti na blagajni in spet iščete svojo denarnico … Vam ta zgodba zveni znano? Veliko preprosteje bi bilo, če bi lahko nakup opravili kar brez nje. To je mogoče! S Flikom lahko plačujete kar prek mobilnega telefona.

Koristni nasveti za počitniško plačevanje

Koristna priporočila, ki vam bodo prav prišla pri ravnanju s plačilnimi karticami ter uporabi POS-terminalov in bankomatov.

Spletne prevare imajo mnogo obrazov

Seznanite se z različnimi načini, s katerimi se spletni goljufi poskušajo dokopati do vaših osebnih podatkov in vašega denarja. Dejstvo namreč je, da za varnost pri spletnem poslovanju lahko največ naredi vsak posameznik sam.

VARNO NA SPLETU

Spletne prevare se ves čas spreminjajo, njihova žrtev je lahko vsak izmed nas. S hitrim razvojem tehnologije se pojavljajo nove oblike kibernetskih groženj. Goljufi se nenehno prilagajajo in izumljajo nove načine za prodiranje v računalniške sisteme. Pametni napadi, napadi z izkoriščanjem ranljivosti internetnih naprav (IoT), napadi z uporabo umetne inteligence – vse to so primeri, kako se spletni napadalci prilagajajo in izkoriščajo napredno tehnologijo.

Zaščitite se in se seznanite z načini, s katerimi se spletni goljufi skušajo dokopati do vaših osebnih podatkov in vašega denarja.

Dobro je vedeti,

komu zaupate finance

SKB banka

- Se v slovenskem bančnem prostoru odlikuje kot varna, trdna in zanesljiva banka.

- Je del skupine OTP, ene največjih in najstabilnejših bank na področju srednje in vzhodne Evrope.

- Zaupa nam več kot 200.000 strank.

Kaj o nas pravijo naše stranke?

SKB banka je banka, ki gre v korak s časom. Uporabnikom omogoča spletno in mobilno bančništvo, kar nam olajša poslovanje, urejanje osebnega računa in enostavno, hitro plačevanje položnic. Zaposleni na bančnih enotah so prijazni, ustrežljivi in pripravljeni rešiti vsako zagato.

Sem dolgoletna stranka SKB banke. Pred kratkim sem menjala Ipad in ponovno je bilo treba nastaviti e-banko. Sama nisem vedela kako in kaj sem poklicala v poslovalnico Center. Ob obisku mi je osebna bančnica ga.Sanja prijazno in hitro uredila vse potrebno. Zdaj imam svojo banko spet doma. Z SKB banko sem zelo zadovoljna. Srečno in uspešno še naprej.

Z banko SKB sem bila vedno zadovoljna. Dobila sem vedno ažurne odgovore in rešitve. Všeč mi je mobilna banka in pa sms obvestilo. Zaenkrat še nisem imela nobenih težav.